[an error occurred while processing this directive]

Comment utiliser votre compte d'épargne libre d'impôt (CELI)

Tout le monde a ses propres raisons d'investir et d'épargner. Or, quels que soient vos objectifs, vous pourriez être en mesure de les atteindre bien plus tôt que vous ne l'auriez imaginé, grâce au compte d'épargne libre d'impôt.

Vous trouverez ci-dessous quelques façons d'utiliser votre CELI. Pour connaître des stratégies et recevoir des conseils propres à votre situation, consulter un conseiller RBC®.

- Réduire vos impôts

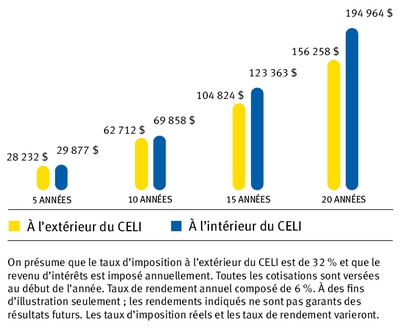

Si vous touchez présentement des intérêts ou d'autres revenus de placement dans des comptes imposables, envisagez plutôt de souscrire à un CELI. Le revenu produit sera non imposable, ce qui contribuera à accroître votre solde plus rapidement (voir tableau ci-dessous). - Économiser pour un objectif précis

Vous pouvez effectuer des retraits dans votre CELI en tout temps (sous réserve du type d'instrument dans lequel vous investissez) et utiliser les fonds selon vos besoins. Le CELI est idéal pour vos objectifs de placement à court et à long terme. Par exemple, vous pouvez économiser pour vous acheter une nouvelle voiture, rénover votre maison, acheter une nouvelle maison, vous lancer à votre compte, prendre des vacances, établir un fonds d'urgence et plus encore. - Épargne pour la retraite

Si vous avez maximisé vos droits de cotisation à un Régime enregistré d’épargne-retraite (REER), utilisez un CELI pour compléter votre REER. Un CELI vous procure une deuxième source de revenu de retraite, quel vous pouvez retirer en tout temps, sans aucune incidence fiscale. Vous pouvez également obtenir des rendements libres d'impôt, et ce, sans avoir gagné le revenu nécessaire pour cotiser à un REER. En outre, vous pouvez cotiser à un CELI à tout âge une fois que vous avez atteint la majorité. - Épargner durant la retraite

Si vous avez un fonds enregistré de revenu de retraite (FERR), vous êtes tenu de retirer un montant minimal chaque année. Si vous n'avez pas besoin de la totalité des retraits de votre FERR ou de votre revenu de retraite pour couvrir vos frais de subsistance, vous pouvez en cotiser l'excédent à un CELI, ce qui permettra aux fonds de profiter d'une croissance composée à l'abri de l'impôt. - Fractionner votre revenu avec votre conjoint ou votre partenaire

Vous pouvez donner des fonds à votre conjoint ou conjoint de fait, qui pourra ensuite les utiliser pour cotiser à son propre CELI. Cette mesure contribue à égaliser vos revenus futurs et peut même alléger le fardeau fiscal de votre famille. Les rendements que vous rapporte le compte ne vous sont pas attribués. Il n'y a donc aucune incidence fiscale pour vous ou votre conjoint tant que les fonds demeurent dans le CELI. Veuillez noter que l'argent dans le CELI de votre conjoint lui appartient. - Maintien de l'admissibilité aux programmes gouvernementaux

Les revenus et les retraits du CELI ne sont pas considérés comme des revenus aux fins de l'impôt ; ils n'ont donc aucune incidence sur les prestations gouvernementales assujetties au revenu, comme les prestations de sécurité de la vieillesse (PSV) ou le crédit pour la taxe sur les produits et services (TPS).

L'épargne libre d'impôt fructifie plus rapidement

Le tableau présente la croissance d'une cotisation annuelle de 5 000 $, avec des intérêts de 6 % par année, à l'intérieur et à l'extérieur d'un CELI.

Commencez à investir dès maintenant !

Un conseiller RBC vous aidera à élaborer un plan d'épargne et de placement personnalisé répondant à vos besoins et objectifs spécifiques.

le 1 800 668-3663 |

Les renseignements concernant les comptes d'épargne libres d'impôt sont fondés sur l'information actuellement offerte par le gouvernement du Canada et peuvent faire l'objet de modifications

Outils et ressources

Nous joindre

Site Web de la Banque Royale du Canada, © 1995-2026

Taille du texte:

Protection des renseignements et Sécurité | Conditions d'utilisation | Accessibilité