| |

AVEZ-VOUS UN COMPTE EN DOLLARS US ?

Ŕ partir du 28 octobre 2004, si vous émettez un chčque qui est encaissé aux États-Unis, votre relevé de compte pourrait ętre accompagné d'une reproduction sur papier du chčque payé, ŕ la place de l'original. Ces reproductions sur papier sont appelées, en vertu de la loi des États-Unis, des chčques de remplacement. On les désigne aussi couramment sous le nom de « Image Replacement Document », IRD, ou document image de remplacement. Un chčque de remplacement/IRD contient une image du recto et du verso de l'original du chčque et porte une légende qui en fait une copie légale de l'original du chčque.

| QUELS COMPTES SERONT TOUCHÉS AUX ÉTATS-UNIS ? |

Comptes d'entreprise : le codage MICR dans le bas du chčque commence par 026004093, suivi de votre numéro de chčque ŕ 10 chiffres qui commence par 0.

Comptes personnels : le codage MICR dans le bas du chčque commence par 026004093, suivi de votre numéro de chčque ŕ 10 chiffres qui commence par 9.

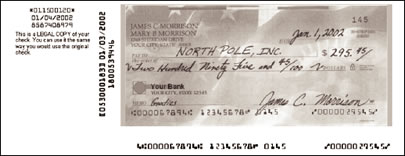

Exemple de chčque / IRD

Source : American Bankers Association

|

POURQUOI CE CHANGEMENT ?

Une nouvelle loi fédérale des États-Unis, appelée Check Clearing for the 21st Century Act (Compensation de chčques pour le XXIe sičcle), ou Check 21 Act, donne aux institutions financičres des États-Unis la possibilité de traiter des chčques de remplacement ŕ la place des originaux. Cette nouvelle loi confčre au chčque de remplacement/IRD qui répond aux critčres de la Loi le męme statut juridique que le chčque original sur papier et oblige les institutions financičres ŕ accepter les chčques de remplacement/IRD.

Męme s'il s'agit d'une loi des États-Unis, elle touche les institutions financičres et leurs clients dans toute l'Amérique du Nord. Lorsque cette nouvelle loi entrera en vigueur, RBC Groupe Financier commencera ŕ recevoir des chčques de remplacement/IRD des institutions financičres américaines.

L'IMPACT DE LA LOI CHECK 21 SUR VOUS

Il est possible que vous receviez un chčque de remplacement/IRD, mais ce changement n'aura aucun impact sur votre compte.

- Ŕ partir du 28 octobre 2004, il est possible que vous commenciez ŕ trouver, parmi les chčques payés qui accompagnent vos relevés, des chčques de remplacement/IRD. Ces chčques remplaceront alors les originaux.

- Aucun changement ne devra ętre apporté ŕ votre compte ni ŕ l'impression et ŕ la commande de vos chčques en dollars US.

- Si vous encaissez un chčque en dollars US qui est tiré sur une banque aux États-Unis et si le chčque vous est par la suite retourné non payé (sans provision ou opposition au paiement, par exemple), il est possible que vous receviez un chčque de remplacement/IRD ŕ la place de l'original.

|

|